El diecisiete de septiembre de 2011 cientos de personas se citaron en el centro del distrito de Wall Street. Pretendían llamar la atención sobre el aumento de la desigualdad en Estados Unidos. Un aumento que había sido particularmente desorbitado para aquellos con más ingresos de la sociedad americana: en 1970 el 1% con más renta acaparaba el 9% del total de ingresos, hoy ese 1% acapara el 22%. Por eso los manifestantes de Wall Street, y los miles que les siguieron en las redes, adoptaron un eslogan fácil, directo, numérico: we are the 99%.

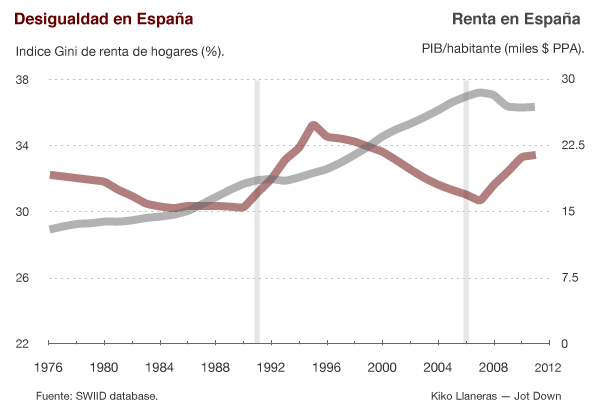

De forma similar, ahora mismo debe de haber cien bares en España donde se está discutiendo lo que cobran las estrellas de fútbol, los directivos de banca y otros tipos con sueldos astronómicos. Muchos lo consideran inmoral, otros lo consideran un pago justo por pura ley de mercado («si tú llenases el Bernabéu también querrías cobrar una parte»). Estas discusiones son tan viejas como lo más viejo de la organización social humana: la desigualdad. Sin embargo, últimamente han tomado un cariz más amargo, más sentido y, poco a poco, también más público. La razón es simple: la presente crisis ha incrementado las desigualdades. Igual que hizo la anterior. En España la recesión aumenta la desigualdad en renta, echando a perder las mejoras conseguidas en épocas de bonanza.

No es de extrañar, pues, que una gran parte del debate público sobre desigualdad se haya centrado en los más ricos. En ese grupo de privilegiados que disfrutan de rentas envidiables, que parecen inmunes a la crisis, y que en cierta medida lo son.

Señoras, señores, les presentamos a nuestros 1%.

Los 1% son los españoles que más ganan. No son los más ricos exactamente, porque no se computan patrimonios, sino aquellos que más ingresos consiguen (y declaran) cada año. Por definición, uno de cada cien adultos españoles es un 1%. Más o menos 370.000 hombres y mujeres. Es, la verdad, bastante gente. Y aunque probablemente ninguno de ustedes forma parte del selecto grupo, quizás conocen a alguno.

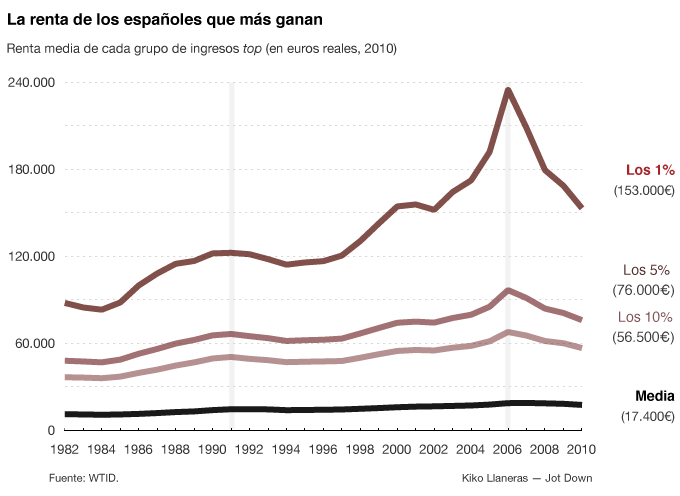

Y bien, ¿cuánto ganan estos privilegiados? Los 1% tienen una renta media de 153.000 euros anuales. Eso es lo que ingresa de media cada uno de ellos. Ocho veces la renta media de los españoles, que ronda los 17.400 euros, y tres veces más que los privilegiados de andar por casa, aquellos que pertenecen al 10% con más renta, que ingresan unos 57.000€ (fuente).

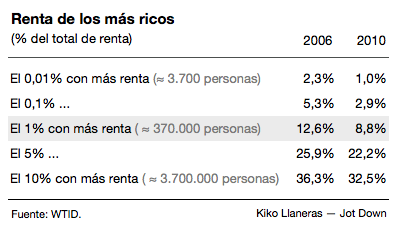

Esto es lo que gana cada uno de los 1%, ¿pero cuánto suman como colectivo? ¿Qué parte del pastel acaba en manos de ese pequeño grupo de ganadores? Los hombres y mujeres del 1% acumulan el 9% del total de renta. No está mal, es cierto. Pero pensemos en las 3700 personas que constituyen el 0,01% con más renta, un contingente que suponemos debe incluir futbolistas, ejecutivos de banca y artistas de éxito, que acumulan el 3% de toda la renta del país y cuyos ingresos medios superan el millón de euros.

Viendo estos datos, a nadie le extrañará que España sea más desigual que la media europea. Sin embargo, y paradójicamente, no lo es por culpa de los 1%. En realidad los 1% españoles son relativamente menos ricos que sus homólogos en otros países (gráfico). Los 1% españoles acumulan menos renta (8,2% sin incluir ganancias de capital) que los estadounidenses (17,5%), suizos (11%), irlandeses (10,5%) o italianos (9,7%). Menos incluso que en Francia (8,8%) o Finlandia (9%), y no muy lejos de los países más igualitarios, como Noruega (7,9%) o Suecia (6,9%). Reducir los ingresos de los 1% no parece por lo tanto un asunto prioritario, sino que es muchísimo más urgente combatir la desigualdad en otros niveles más poblados, como el del 20% más rico y el 20% más pobre.

Además, si pensamos en redistribuir a través de gasto público e impuestos a los muy ricos, cabe recordar que hablamos de poca gente. Los superricos del 0,01% no suman juntos ni el 3% del total de renta. Es mucho para los pocos que son, sí, pero sigue siendo relativamente poco dinero para hacer carreteras, pagar escuelas públicas, o financiar la investigación. Las rentas de los 1% son ya algo más apetecibles. No obstante, ambos palidecen con el grupo del 10%. Por supuesto esto es mucha más gente, más de tres millones de españoles, aún relativamente privilegiados, pero que juntos suman un 32% de la renta total de los españoles. Es evidente que estos números condicionan el cálculo a la hora de fijar tipos impositivos. Grosso modo, podemos decidir que los ingresos de los 1% o los 0,01% son inmorales e injustos y que deberían ser limitados; pero sin olvidar que machacarlos a impuestos no va a pagar la crisis, ni los hospitales, ni un cambio de modelo productivo.

Los 1% y la burbuja inmobiliaria

Hemos visto que hoy los 1% tienen una renta media de 153.000 euros anuales. La verdad, no es para tanto… comparado con lo que ganaron sus iguales durante la burbuja. Entre 2004 y 2008 unos pocos españoles tuvieron ingresos extraordinarios: nuestros 1% llegó a levantar 240.000 euros al año. No duró demasiado. Hoy los 1% son seguramente personas distintas y tienen ingresos sensiblemente inferiores. Las ganancias anuales de los 1% se han reducido un 26% con la crisis, mientras que ustedes y nosotros, asumiendo que estamos alrededor de la media, vimos reducidos nuestros ingresos un 7% —es decir, que aunque la desigualdad aumentó en general, se ha reducido con respecto a los 1%.

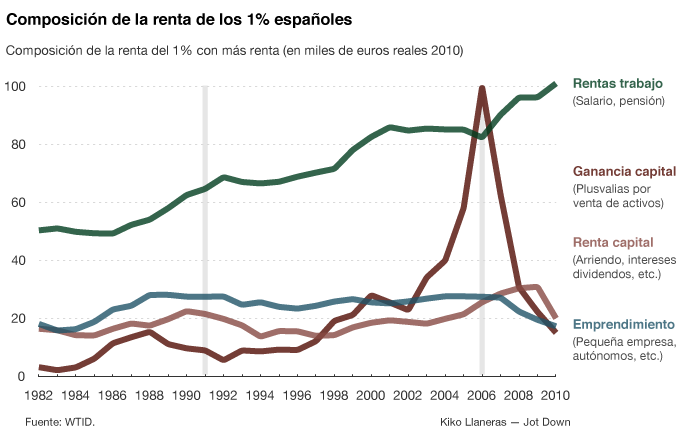

Pero tras la crisis los 1% vuelven a ganar lo mismo que hace una década. Lo que está recogiendo este vaivén es, pura y simplemente, el tamaño de la burbuja inmobiliaria en las capas altas de la sociedad. El siguiente gráfico representa cómo ha ido variando la composición de la renta de los 1%. Esto es, cómo ganan lo que ganan. Y cómo lo ganaban. Las rentas se dividen en cuatro categorías: rentas del trabajo (salarios y pensiones), ganancias de emprendedores (autónomos, pequeñas empresas, etc.), ingreso de capital (dividendos, intereses o arriendos) y ganancias de capital (básicamente ventas esporádicas de valores cotizados).

Del gráfico se desprenden tres historias sobre los 1%. Primero, una tendencia a que sus rentas vengan cada vez más de salarios; segundo, una composición entre trabajo, capital y emprendimiento más o menos constante durante treinta años; y tercero, un periodo excepcional y anómalo que coincide con la burbuja inmobiliaria.

La única tendencia clara a largo plazo ha sido el aumento de los salarios. Este fenómeno, la emergencia de una nueva clase de trabajadores ricos, es común a muchos países occidentales y contribuye al aumento de la desigualdad que se observa desde los 80 en países muy diversos, como Estados Unidos, Alemania, o Suecia. Las causas aún se discuten, pero la mayoría de académicos apunta al desarrollo tecnológico y a la globalización como factores importantes, sin olvidar el papel de la instituciones laborales o la habilidad de los ejecutivos (o, por ejemplo, banqueros) para fijar sus propios salarios.

Observemos ahora el gráfico y hagamos una radiografía para intentar averiguar quiénes han sido generalmente el tipo de personas en el 1%. Veran que durante tres décadas los 1% han obtenido sus rentas en gran medida a través de su salario (en torno al 55%). Esto sugiere que son en su mayoría asalariados con sueldos jugosos. También tendremos cierto número de emprendedores y autónomos de éxito. A estos ingresos por la vía del trabajo hay que sumar las ganancias y rentas de capital (23%), sin que podamos precisar cuánto corresponde a puros rentistas y cuánto son ingresos, digamos complementarios, de emprendedores y asalariados.

Esta radiografía representa a nuestros 1% típicos, pero no a los de la burbuja. Los miembros del club con ingresos top no son permanentes, sino que entran y salen según las circunstancias. Unas circunstancias que entonces fueron muy singulares: entre 2002 y 2006 los 1% se caracterizaron por unas ganancias de capital exorbitantes, que multiplicaron por cinco las anteriores, en un repunte sin parangón en décadas. El año paradigmático es 2006, el único de la serie en el que las plusvalías por ventas de activos de los 1% superaron a sus rentas del trabajo.

Lo que vemos sugiere que durante la burbuja emergió un tipo nuevo de 1% que no obtenían sus ingresos del trabajo, ni del emprendimiento, ni vivían de sus rentas, sino que hicieron el agosto con unas ganancias de capital excepcionales, seguramente vía compraventa de ladrillo. Lo que no podemos saber es cuántos de esos especuladores burbujistas eran nuevos ricos, recién llegados al club 1%, y cuantos eran antiguos miembros —antes asalariados, emprendedores o rentistas—, que centraron su acción, atención, esfuerzos y desvelos en la compraventa de activos. Seguramente se dieron ambos casos y la especulación fue cosa de nuevos y viejos ricos.

Por qué no queremos otra burbuja

Cabe destacar que, sorpresivamente, el aumento enorme de las rentas más altas no vino acompañado de un aumento general de la desigualdad. Al contrario, como hemos mostrado en el primer gráfico de este artículo, la desigualdad de renta disminuyó durante la burbuja. Esto sugiere que todos (o muchos) participamos del festín. Sin embargo, lo que es particularmente llamativo (y preocupante) es que una parte significativa del mascarón de proa de nuestra sociedad, aquellos que, según el capitalismo schumpeteriano, deberían llevar adelante las inversiones arriesgadas que generasen empresas con futuro e innovación dedicaron una parte inusitada de recursos a la especulación.

El economista estadounidense Gregory Mankiw, quien no es conocido por sus posturas izquierdistas precisamente, publicó hace poco un artículo en defensa del 1%. En él Mankiw justifica la desigualdad como una forma de garantizar los incentivos a los emprendedores y a la innovación: el cambio tecnológico y la globalización demandan personas más habilidosas, lo cual incrementa la diferencia salarial entre los trabajadores cualificados y los no cualificados. Esta bonita historia del capitalismo es relevante para juzgar la emergencia de esos asalariados ricos de los que hablamos antes, tanto en España como, sobre todo, en otros países más innovadores. Pero no sirve, ni mucho menos, para explicar la evolución de nuestro 1% durante la burbuja. Las ganancias extraordinarias de capital pocas veces tienen detrás innovación o emprendimiento. Lo que tienen son, bueno, casas pagadas con dinero del futuro. Es posible que Mankiw se equivoque, o quizás tiene razón, pero es seguro que no estaba hablando de España al escribir su ensayo.

Porque, aunque la burbuja aumentó las rentas y redujo la desigualdad, hoy parece evidente que no queremos que algo así vuelva a pasar. No queremos que una pequeña parte de la población vuelva a obtener semejante rendimiento de la compraventa de vivienda, aunque esos beneficios se propaguen también hacía abajo por un tiempo. Lo que queremos es un crecimiento sostenible y sostenido. Si estamos de acuerdo en esto, ¿qué debemos hacer para lograrlo? ¿cómo evitar las tentaciones burbujiles?

Tenemos que preguntarnos por qué el capital se ha dirigido hacia la construcción y el sector inmobiliario. Por qué fue ese el camino que ofrecía menos resistencia. Un camino que ha alimentado el pico de desigualdad improductiva en España, si se nos permite la expresión, frente a la desigualdad productiva defendida por Mankiw y otros. Responder esa pregunta resuelve también al interrogante de por qué nos fue tan bien a todos… y por qué ahora nos va tan mal. Una cuestión compleja, pero que entreteje elementos ya conocidos: una regulación urbanística laxa que da el control sobre nuevos desarrollos urbanísticos a políticos elegidos a dedo en municipios y comunidades, una legislación laboral dual que favorece la contratación de trabajadores precarios en sectores de baja cualificación como el inmobiliario, un entramado de lastre burocrático y barreras a la competencia que castigan la actividad en otros sectores, un sistema de financiación municipal que hace a pueblos y ciudades dependientes de la construcción para llenar sus arcas, un flujo de deuda desde el exterior que se demostró perjudicial, y un engendro llamado cajas de ahorros, bajo control de políticos sin experiencia financiera que podían dirigir el dinero hacia donde les conviniese.

En ese río podrido algunos solo tuvieron que pescar, y picó lo que picó, esto es, extraer rentas vía compraventa de activos. La especulación. Nuevos ricos que se vinieron abajo con todos nosotros una vez la burbuja estalló. Solo que su colchón era más grande y probablemente con mejores plumas, y por eso su caída les habrá dolido menos. Lo que tenemos que evitar es que en la próxima temporada de pesca las mismas truchas envenenadas salgan escogidas. Eso supone cambiar muchas cosas en España. Pasar reformas que levanten un nuevo escenario, uno donde los 1% no sean, nada más y nada menos, que la vanguardia de un país que iba de la mano hacia el abismo.

Ayn Rand y Alan Greenspan

Ayn Rand y Alan Greenspan